【2025年最新】副業が会社にバレる原因は住民税だった?「普通徴収」で賢く対策しよう

働き方の選択肢が広がり、スキルアップや収入増を目指して副業に取り組む会社員が増加しています。しかし、「副業が本業の会社にバレてしまうのでは?」という不安は、多くの方が抱える共通の悩みです。その不安の根源、実は「住民税」の仕組みにあることをご存知でしょうか。

この記事では、副業が会社に発覚する最大の原因である住民税のメカニズムを解き明かし、誰でも実践できる賢い税金対策について、2025年の最新情報をもとに解説します。キーワードは「普通徴収」です。この仕組みを正しく理解し、安心して副業と向き合うための知識を身につけましょう。

そもそも住民税とは?徴収方法は2種類

住民税とは、私たちが生活する都道府県や市区町村に納める税金で、地域の行政サービスを支えるための重要な財源です。前年1年間の所得を基に税額が計算され、翌年に納付します。この住民税の納付方法には、「特別徴収」と「普通徴収」という2つの方法が存在します。

給与から天引きされる「特別徴収」

「特別徴収」は、会社(給与支払者)が従業員の給与から毎月住民税を天引きし、本人に代わって自治体に納付する方式です。会社員の方は、原則としてこの方法で納税しており、給与明細の「住民税」の欄に記載されている金額がこれにあたります。

- 特徴: 自分で納付する手間がなく、納め忘れの心配がない。

- 注意点: 副業所得も合算された税額が会社に通知されるため、副業が発覚する原因となりやすい。

自分で直接納付する「普通徴収」

「普通徴収」は、自治体から送られてくる納税通知書を使い、自分で直接住民税を納付する方式です。個人事業主やフリーランスの方が主に利用しています。

- 特徴: 副業分の住民税を切り離して自分で納付できるため、会社に副業所得を知られにくい。

- 注意点: 年4回(通常6月、8月、10月、翌1月)の納期に合わせて自分で納付する必要があり、管理の手間がかかる。

| 徴収方法 | 主な対象者 | 納付方法 | 副業への影響 |

| 特別徴収 | 会社員、公務員 | 毎月の給与から天引き | 副業所得と合算された税額が会社に通知され、バレる原因に。 |

| 普通徴収 | 個人事業主、フリーランス | 納税通知書で自分で納付 | 副業分の住民税を分離できるため、会社にバレるリスクを低減できる。 |

なぜ住民税で副業がバレるのか?その仕組みを解説

「誰にも話していないのに、なぜ副業が会社にバレるの?」その答えは、住民税の「特別徴収」の仕組みに隠されています。

原因は「特別徴収」での税額通知

会社員が副業で所得を得た場合、その所得は本業の給与所得と合算されて住民税が計算されます。そして、普通徴収への切り替え手続きをしていないと、この合算後の住民税額が「特別徴収税額決定通知書」として本業の会社に通知されてしまうのです。

会社の経理担当者は、従業員の給与水準からおおよその住民税額を把握しています。そのため、通知された税額が給与に対して不自然に高いと、「給与以外の所得があるのではないか?」と疑問を抱くことになり、これが副業発覚の引き金となります。

▼住民税で副業がバレる流れ

- 確定申告: 1年間の所得(本業+副業)を税務署に申告する。

- 情報共有: 税務署から市区町村へ所得情報が共有される。

- 税額計算: 市区町村が、本業と副業の所得を合算して住民税額を算出する。

- 会社へ通知: (対策をしないと)合算後の住民税額が本業の会社へ通知される。

- 副業の発覚: 経理担当者が税額の高さに気づき、副業が疑われる。

特にバレやすい副業のケース

すべての副業が同じリスクを抱えているわけではありません。特に以下のケースは注意が必要です。

- 所得が大きい副業: 所得額に比例して住民税も高くなるため、当然ながら発覚のリスクは上がります。

- 給与所得の副業(アルバイト・パートなど): 副業先からも「給与」として支払いを受けている場合、原則として普通徴収を選択できません。地方税法の規定により、複数の給与は主たる給与支払者(本業の会社)で合算して特別徴収されるため、副業がバレる可能性が極めて高くなります。

副業がバレないための税金対策!「普通徴収」への切り替えがカギ

会社に副業を知られずに済ませるための最も有効な税金対策は、副業で得た所得にかかる住民税を「普通徴収」に切り替え、自分で納付することです。この手続きにより、本業の会社には本業分の給与に対する住民税額しか通知されなくなります。

確定申告で「普通徴収」を選択する方法

副業の所得(売上から経費を引いた金額)が年間20万円を超える会社員は、所得税の確定申告が義務付けられています。この確定申告を行う際に、住民税の徴収方法を自分で選択できます。

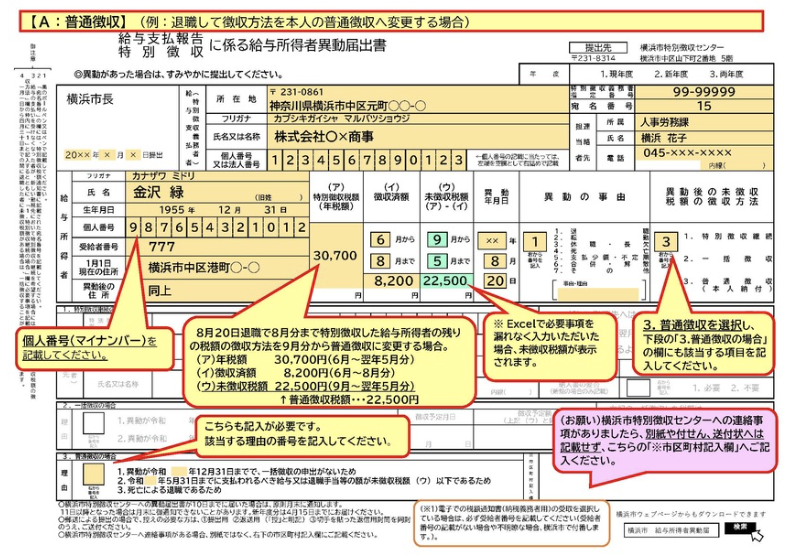

確定申告書の記入箇所をチェック

この手続きで最も重要なのが、確定申告書第二表にある「住民税に関する事項」の記入です。

- 対象の書類: 確定申告書 第二表

- チェックする欄: 「住民税・事業税に関する事項」

- 選択項目: 「給与、公的年金等以外の所得に係る住民税の徴収方法」の項目で、『自分で納付』に必ずチェック(✔)を入れます。

この小さなチェック一つで、副業分の住民税の通知が会社に行くかどうかが決まります。絶対に忘れないようにしましょう。

副業所得が20万円以下の場合の住民税申告

副業の年間所得が20万円以下の場合、所得税の確定申告は不要です。しかし、これは所得税に限った話であり、住民税の申告は別途必要です。住民税には「20万円以下なら申告不要」というルールは存在せず、所得が少しでもあれば申告する義務があります。

この住民税申告を怠ると、後から無申告を指摘されるだけでなく、結局会社に所得の問い合わせがいくなど、かえって副業がバレる原因になりかねません。お住まいの市区町村の役所(課税課など)で住民税の申告手続きを行い、その際に必ず「普通徴収で納付したい」と伝えましょう。

「普通徴収」に関する注意点とデメリット

普通徴収は副業がバレないための強力な税金対策ですが、万能ではありません。事前に知っておくべき注意点とデメリットも存在します。

普通徴収のデメリット

- 納付の手間と自己管理: 年4回の納期に合わせて、自分で金融機関やコンビニで納付する手間が発生します。納付忘れは延滞金につながるため、スケジュール管理が必須です。

- 1回あたりの納付額が大きい: 毎月分割の特別徴収と比べ、年4回払いの普通徴収は1回あたりの負担額が大きくなります。納税用の資金を計画的に準備しておくことが大切です。

自治体によっては普通徴収が認められないことも

副業が事業所得や雑所得であれば、原則として普通徴収を選択できます。しかし、自治体の方針によっては、会社員の場合は特別徴収を徹底しているケースもあります。特に、副業がアルバイトなどの「給与所得」の場合は、法律上、普通徴収への切り替えは基本的に認められません。

対策を講じる前に、ご自身の副業の所得区分を確認し、お住まいの自治体のウェブサイトや電話で普通徴収が可能かを確認しておくと安心です。

副業と住民税に関するQ&A

ここでは、副業と住民税に関するよくある疑問にお答えします。

Q. 副業が赤字の場合は申告しなくてもいい?

A. 副業が「事業所得」として認められる場合、赤字を確定申告することで本業の給与所得と相殺(損益通算)し、所得税の還付を受けられることがあります。しかし、住民税額も減るため、会社に「なぜ税金が安いのか」と不審に思われる可能性は残ります。なお、「雑所得」に分類される副業では、赤字が出ても損益通算はできません。

Q. いつまでに手続きすればいい?

A. 確定申告で普通徴収を選択する場合、申告期間内に手続きを終える必要があります。所得税の確定申告期間は、原則として毎年2月16日から3月15日までです。この期間内に申告すれば、その年の6月から始まる住民税の徴収方法に反映されます。

Q. 普通徴収にすれば絶対にバレませんか?

A. 普通徴収は住民税からの発覚リスクを限りなくゼロに近づける方法ですが、100%ではありません。副業がバレる原因は税金以外にも潜んでいます。

- 同僚に副業しているところを見られる、話してしまう。

- SNSへの投稿から身元が特定される。

- 副業の疲れで本業に支障が出て、上司から指摘される。

税金対策はあくまで守りの一手です。会社の就業規則を遵守し、本業をおろそかにしないという基本姿勢が何よりも重要です。

まとめ:正しい知識で賢く副業と付き合おう

副業が会社にバレる大きな原因は、住民税が「特別徴収」として会社に通知されることにあります。しかし、この仕組みを理解し、確定申告や住民税申告の際に「普通徴収」を選択するという税金対策を講じることで、そのリスクは大幅に軽減できます。

【副業を続けるための重要ポイント】

- 所得が20万円超: 確定申告で必ず「自分で納付(普通徴収)」を選択する。

- 所得が20万円以下: 住民税申告を忘れずに行い、「普通徴収」を希望する。

- 事前確認: 自分の副業が「給与所得」でないか、自治体の方針はどうかを確認する。

正しい税金の知識は、あなたを守るための武器になります。ルールを遵守し、賢く税金対策を行いながら、安心して副業に取り組み、ご自身のキャリアと収入の可能性を広げていきましょう。

コメント

コメント一覧 (1件)

[…] 給与の副業(アルバイト等)は普通徴収へ切替できないことが多い。住民税通知で露見する可能性は残る。kuninowa.net […]